Zaměstnanec: Stravenky, stravenkový paušál, závodní stravování

Zaměstnavatel může zaměstnancům poskytovat příspěvek na stravování různými způsoby. Nejčastěji se jedná o stravenky, stravenkový paušál nebo závodní stravování. Přestože se jednotlivé formy liší způsobem poskytování, z pohledu daňových předpisů se na ně vztahují obdobná pravidla.

Příspěvek na stravování představuje zaměstnanecký benefit, jehož cílem je podpora stravování zaměstnanců během pracovní směny. Zaměstnavatel může podmínky poskytování upravit například interním předpisem, kolektivní smlouvou nebo jiným vnitřním předpisem.

Tento článek se věnuje příspěvkům na stravování zaměstnanců. Problematika stravného poskytovaného při pracovních cestách není předmětem tohoto návodu. Aktuální sazby stravného stanovuje každoročně vyhláška Ministerstva práce a sociálních věcí vydaná pro oblast cestovních náhrad.

Formy příspěvku na stravování

Stravenky

Stravenky představují nepeněžitý příspěvek zaměstnavatele na stravování zaměstnance. Mohou být poskytovány v papírové nebo elektronické podobě. Zaměstnavatel zpravidla hradí část hodnoty stravenky a případný doplatek je sražen zaměstnanci ze mzdy.

Stravenkový paušál

Stravenky představují nepeněžitý příspěvek zaměstnavatele na stravování zaměstnance. Mohou být poskytovány v papírové nebo elektronické podobě. Zaměstnavatel zpravidla hradí část hodnoty stravenky a případný doplatek je sražen zaměstnanci ze mzdy.

Přestože právní předpisy již nestanovují povinný poměr mezi příspěvkem zaměstnavatele a úhradou zaměstnance, v praxi se stále často využívá model, kdy zaměstnavatel hradí 55 % hodnoty stravenky a zaměstnanec doplácí zbývajících 45 %.

Příklad:

- hodnota stravenky: 200 Kč,

- příspěvek zaměstnavatele: 110 Kč (55 %),

- úhrada zaměstnance: 90 Kč (45 %).

Někteří zaměstnavatelé nastavují hodnotu stravenky tak, aby příspěvek zaměstnavatele odpovídal maximální částce osvobozené od daně a pojistného.

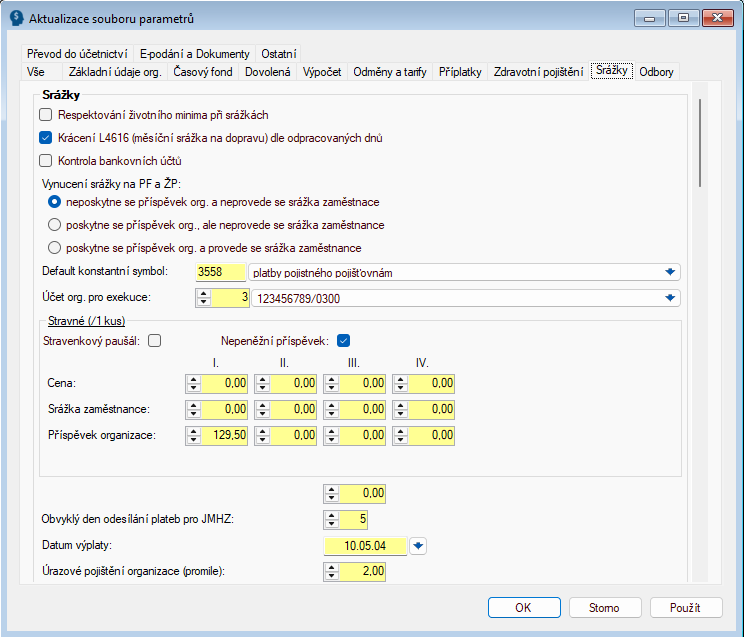

Příklad pro rok 2026:

- hodnota stravenky: 235 Kč,

- příspěvek zaměstnavatele: 129,50 Kč,

- úhrada zaměstnance: 105,50 Kč.

Při tomto nastavení odpovídá příspěvek zaměstnavatele maximální částce osvobozené od daně z příjmů a odvodů sociálního a zdravotního pojištění v roce 2026.

Závodní stravování

Závodní stravování je zajišťováno prostřednictvím vlastního stravovacího zařízení zaměstnavatele nebo prostřednictvím smluvního dodavatele. Zaměstnavatel obvykle hradí část ceny jídla a zaměstnanec doplácí pouze stanovenou částku.

Příklad:

- cena oběda: 80 Kč,

- příspěvek zaměstnavatele: 60 Kč,

- úhrada zaměstnance: 20 Kč.

Nepeněžní příspěvek

Nepeněžní příspěvek představuje způsob evidence příspěvku zaměstnavatele na stravování, kdy je zaměstnanci poskytován příspěvek hrazený zaměstnavatelem a tento příspěvek je vykazován jako nepeněžní příjem zaměstnance.

Příspěvek zaměstnavatele se promítá do mzdového listu prostřednictvím mzdové složky 9692 – Příspěvek zaměstnavatele na stravování.

Pokud výše příspěvku překročí zákonný limit osvobození, program automaticky rozdělí příspěvek na osvobozenou a zdanitelnou část.

Nastavení nepeněžního příspěvku lze provést:

- hromadně v základním parametrickém souboru organizace,

- individuálně na kartě zaměstnance prostřednictvím údaje L4136 Forma stravování.

Daňový režim příspěvku na stravování

Příspěvek na stravování je při splnění zákonných podmínek na straně zaměstnance osvobozen od daně z příjmů fyzických osob a nevstupuje do vyměřovacího základu pro sociální a zdravotní pojištění.

Osvobození je omezeno maximálním limitem stanoveným zákonem o daních z příjmů. Tento limit je navázán na výši stravného stanoveného pro účely cestovních náhrad.

V roce 2026 činí limit osvobozeného příspěvku na stravování 129,50 Kč za jednu směnu.

Pokud zaměstnavatel poskytne vyšší příspěvek, částka převyšující zákonný limit podléhá na straně zaměstnance zdanění a vstupuje do vyměřovacích základů pro sociální a zdravotní pojištění.

Legislativní rámec

Problematiku příspěvků na stravování upravují zejména:

- zákon č. 586/1992 Sb., o daních z příjmů,

- zákon č. 262/2006 Sb., zákoník práce,

- každoročně vydávaná vyhláška Ministerstva práce a sociálních věcí stanovující sazby stravného pro účely cestovních náhrad.

Zpracování v programu Nugget

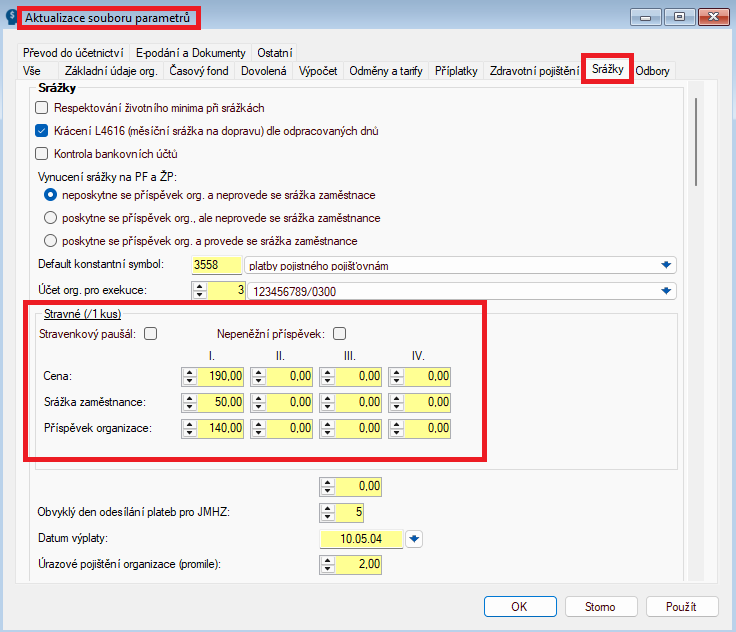

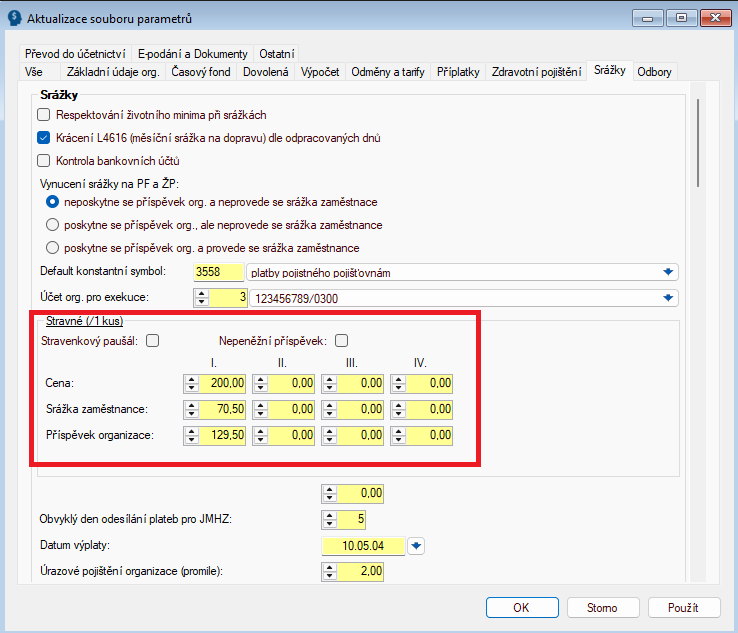

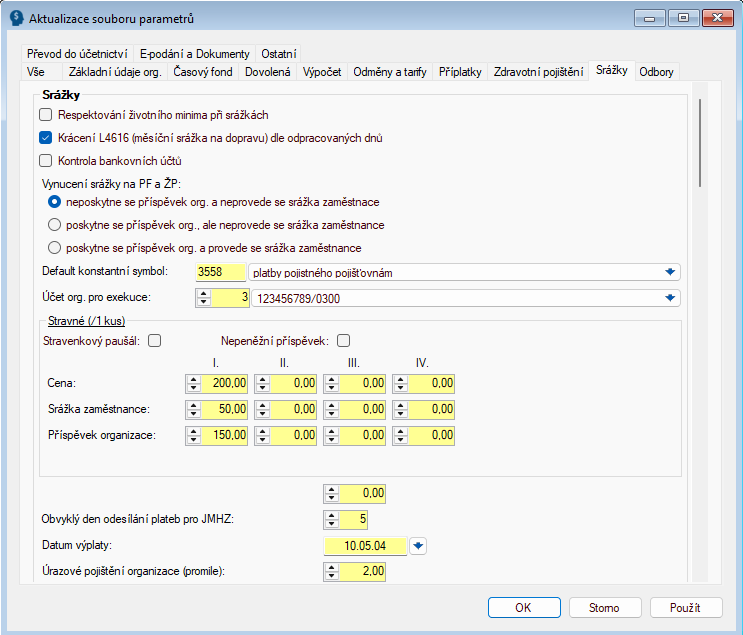

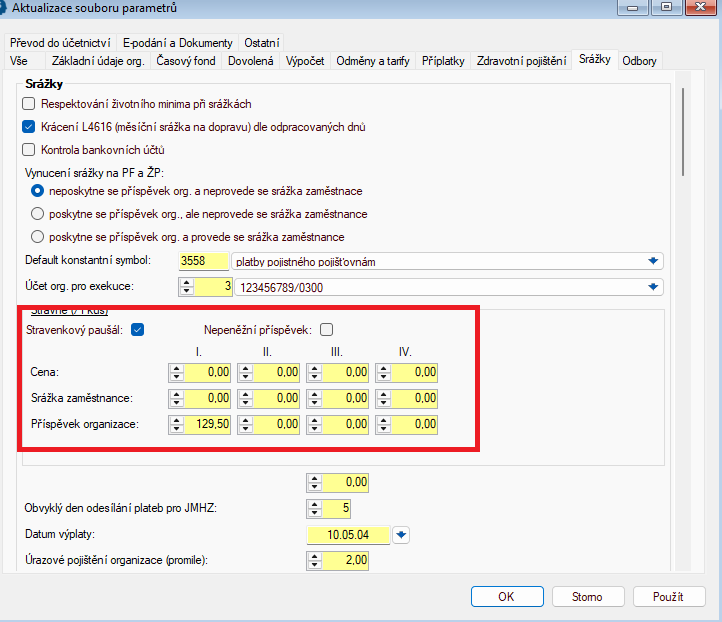

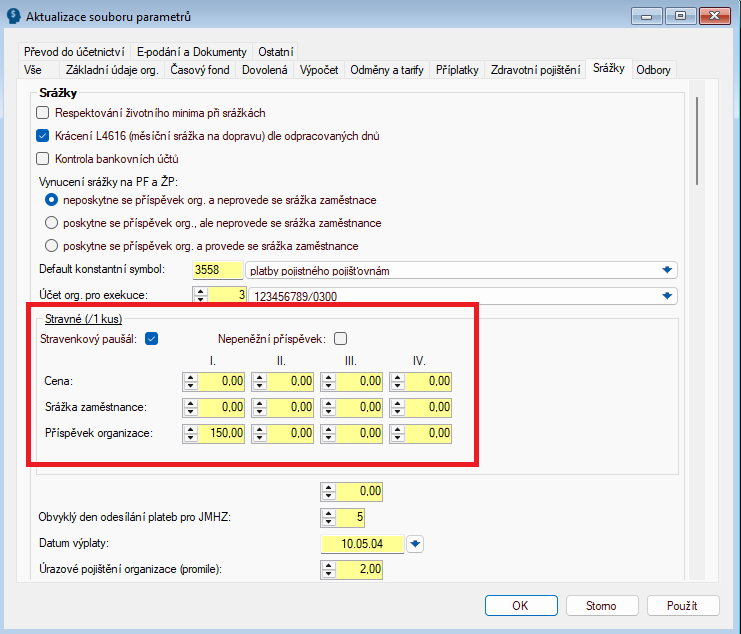

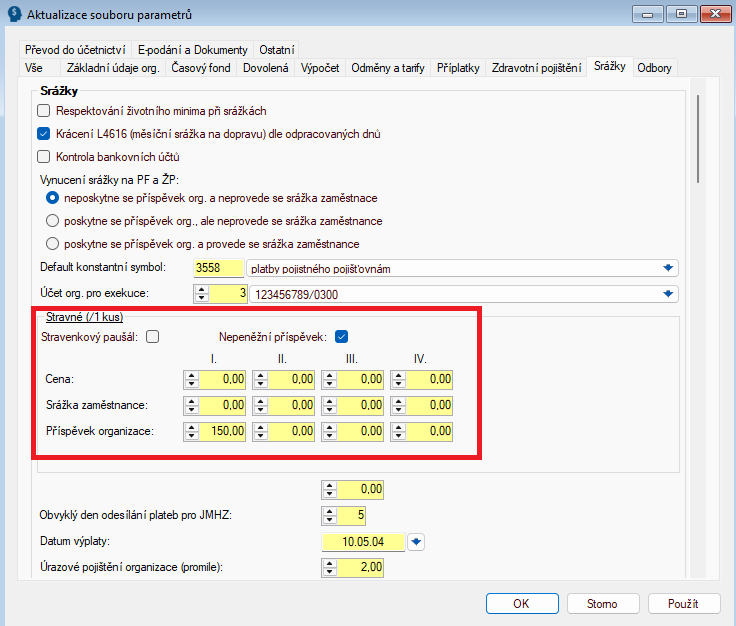

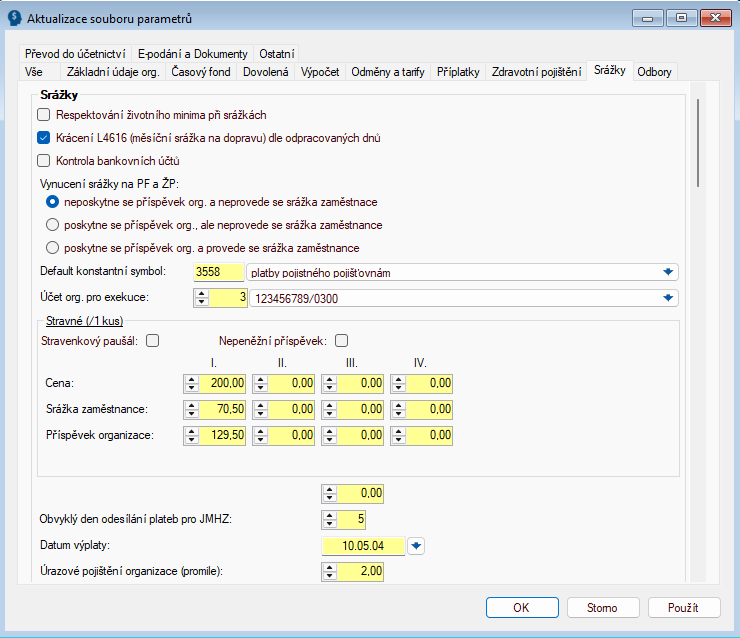

Funkce 2-7-1 „Základní parametrický soubor“ – záložka „Srážky“

Sekce „Stravné (/1kus)

Sekce slouží pro nastavení způsobu stravování a určení hodnot v Kč hrazených zaměstnancem a zaměstnavatelem. Pokud není označen parametr „Stravenkový paušál“ ani „Nepeněžní příspěvek„, může tato situace znamenat:

- Všichni zaměstnanci pobírají stravenky

- V tomto případě se zadané hodnoty použijí pro všechny zaměstnance organizace.

- Organizace využívá více forem stravování

- Například část zaměstnanců pobírá stravenky a část zaměstnanců stravenkový paušál. V takovém případě se do této sekce zadávají hodnoty stravování a konkrétní forma stravování se určuje individuálně na kartě zaměstnance v údaji L4136 Forma stravování.

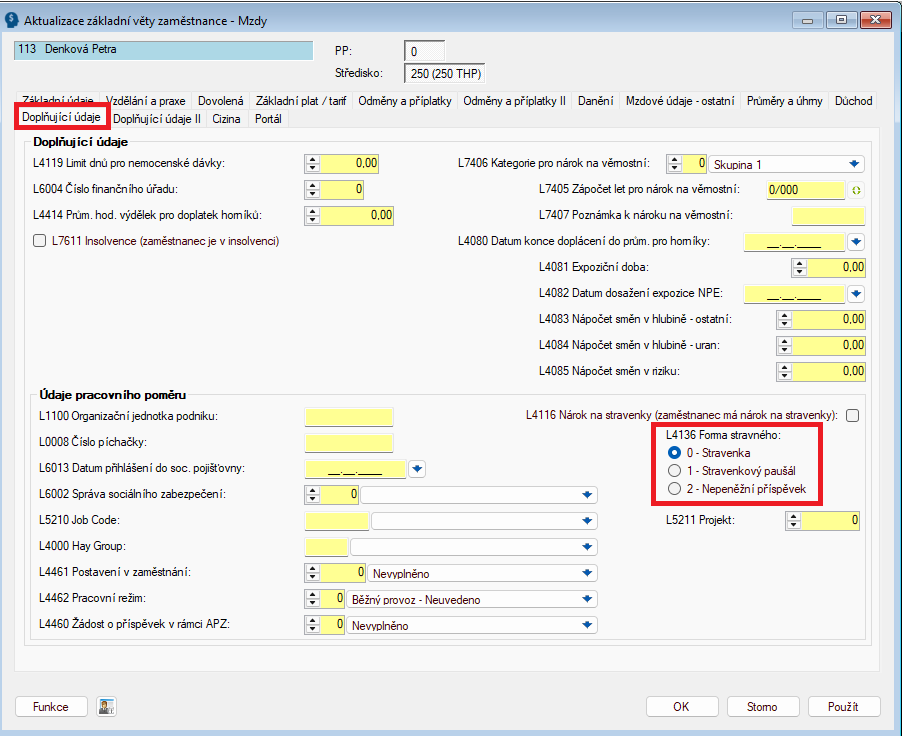

Karta zaměstnance – záložka „Doplňující údaje“ – údaj L4136 „Forma stravného“

Údaj L4136 „Forma stravování“ je potřeba nastavovat pouze v případě, pokud organizace poskytuje zaměstnancům více forem příspěvku na stravování.

Typickým příkladem je situace, kdy část zaměstnanců pobírá stravenky a část zaměstnanců stravenkový paušál. V takovém případě je nutné u každého zaměstnance určit formu stravování prostřednictvím údaje L4136.

Pokud všichni zaměstnanci využívají stejnou formu stravování, doporučujeme nastavení provést hromadně v základním parametrickém souboru organizace a údaj L4136 není nutné vyplňovat.

Mzdové složky, funkce mzdy 2-4-1 „Mzdové složky – uživatelské názvy“ a 2-4-2 „Mzdové složky – atributy“

Pro jednotlivé formy stravování doporučujeme používat níže uvedené mzdové složky.

Ve funkci 2-4-1 „Mzdové složky – uživatelské názvy“ zkontrolujte, zda jsou požadované mzdové složky aktivní, případně upravte jejich názvy podle interních potřeb organizace.

Ve funkci 2-4-2 „Mzdové složky – atributy“ zkontrolujte zejména:

- započitatelnost mzdové složky,

- nastavení odvodů,

- stranu MD a D pro účtování.

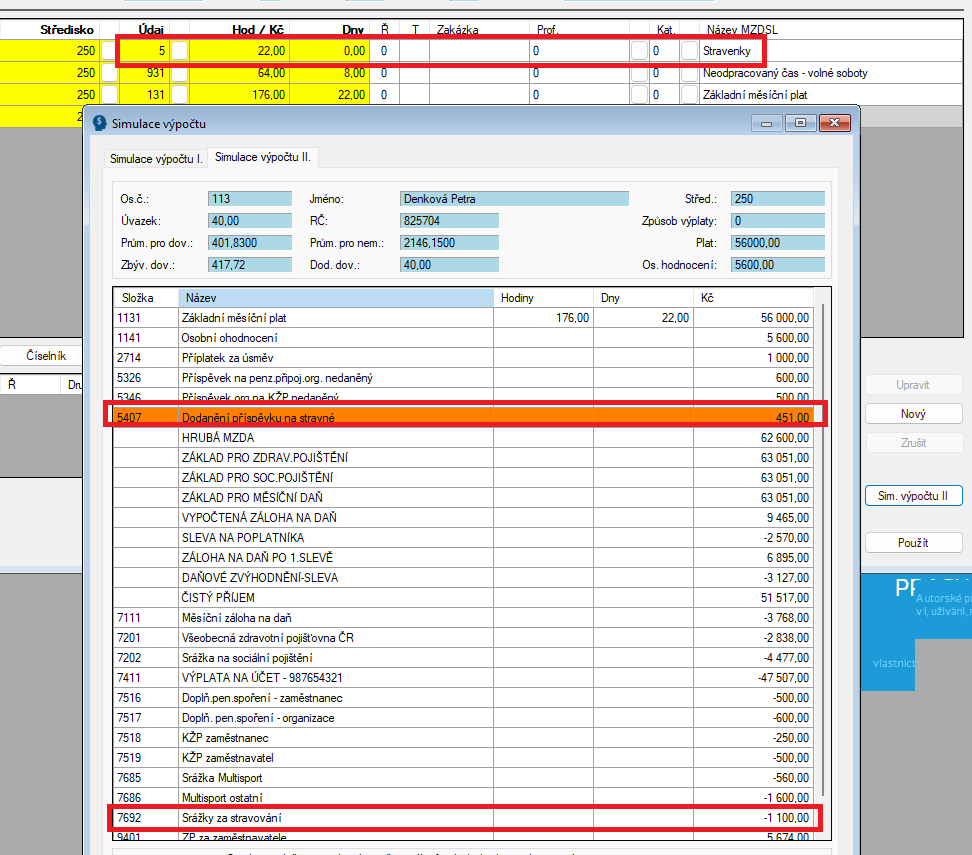

Poznámka: Mzdová složka 5 je pouze pomocná mzdová složka určená pro zadání nároku na stravování Tato mzdová složka se neúčtuje.

Mzdové složky

Pomocná mzdová složka 5

- Pomocná mzdová složka slouží pro zadání nároku na stravování v časovém fondu (pro počet kusů stravenek či počtu nároků pro stravenkový paušál či nepeněžní příjem).

Mzdová složka 5407 – Dodanění příspěvku na stravné

- Mzdová složka se generuje automaticky v případě, že příspěvek zaměstnavatele na stravování překročí zákonný limit.

- Obsahuje částku, která převyšuje limit osvobozeného příspěvku na stravování a vstupuje do základu daně i do vyměřovacích základů pro sociální a zdravotní pojištění.

- Používá se u:

- stravenek,

- nepeněžního příspěvku.

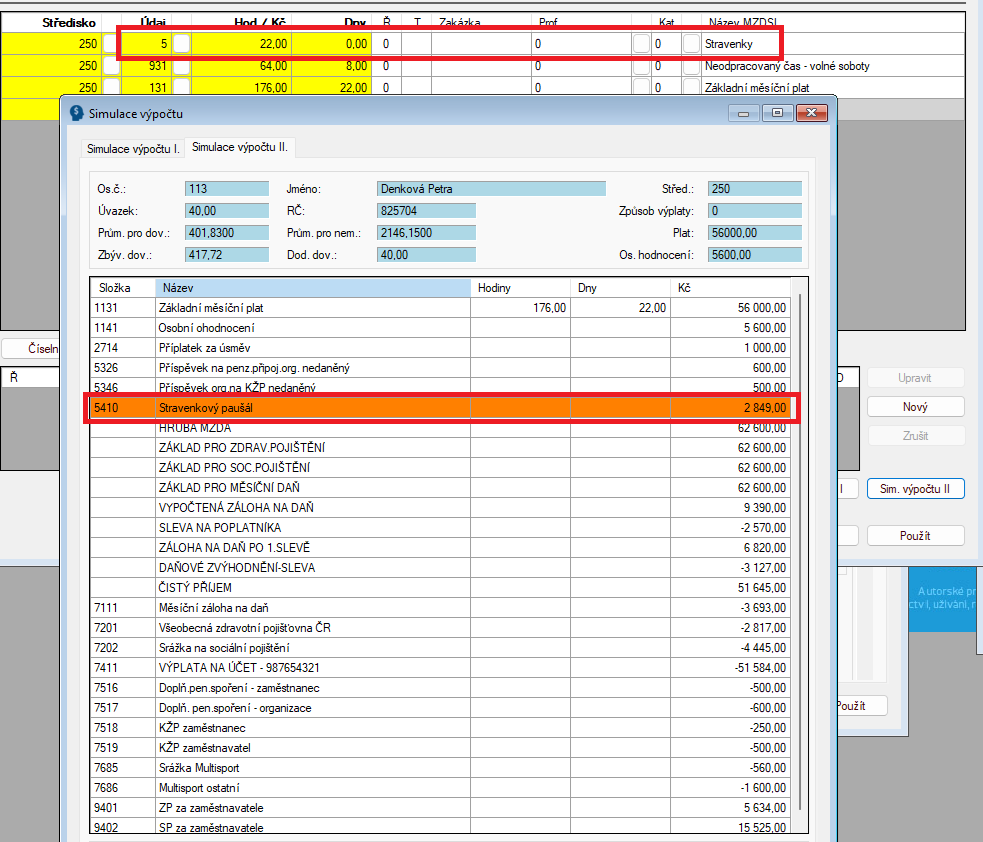

Mzdová složka 5410 – Stravenkový paušál do limitu

- Obsahuje část stravenkového paušálu, která nepřekračuje zákonný limit.

- Tato částka nepodléhá dani z příjmů a nevstupuje do vyměřovacího základu pro sociální ani zdravotní pojištění.

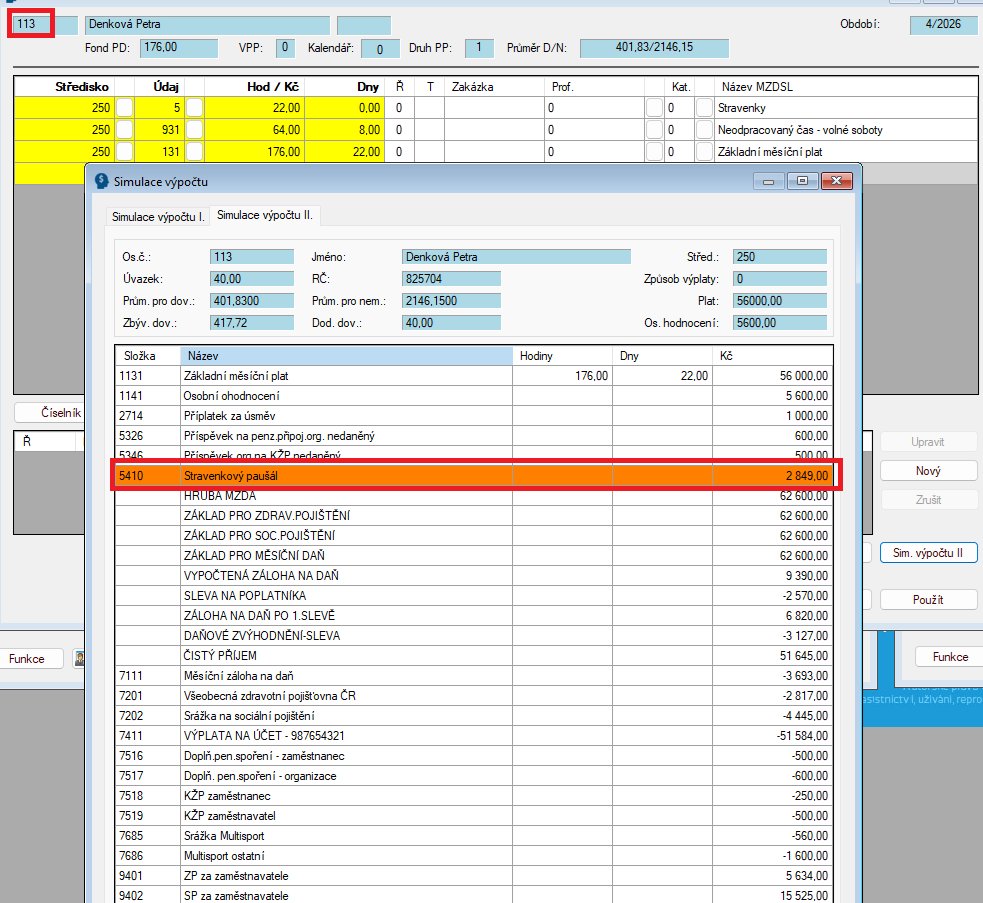

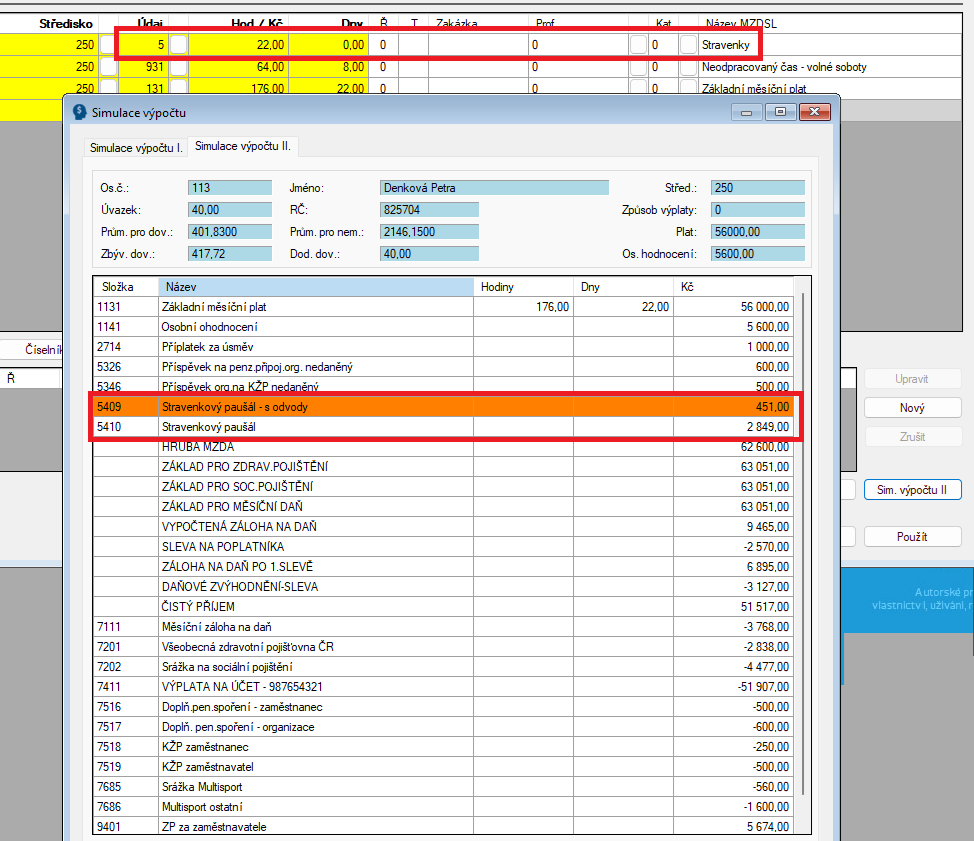

Mzdová složka 5409 – Stravenkový paušál nad limit

- Obsahuje část stravenkového paušálu převyšující zákonný limit.

- Tato částka podléhá zdanění a vstupuje do vyměřovacích základů pro sociální a zdravotní pojištění.

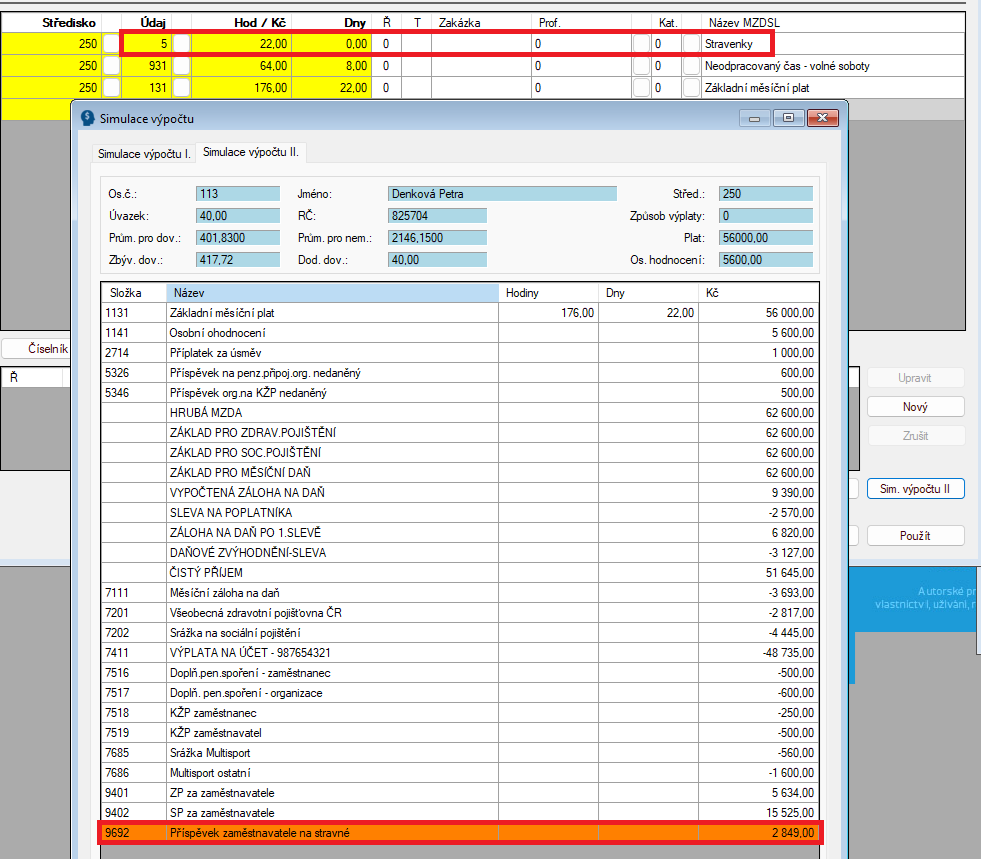

Mzdová složka 9692 – Příspěvek zaměstnavatele na stravování

- Mzdová složka se generuje automaticky při použití pomocné mzdové složky 5 a pro vybranou formu stravování „stravenky“ a „nepeněžní příspěvek“.

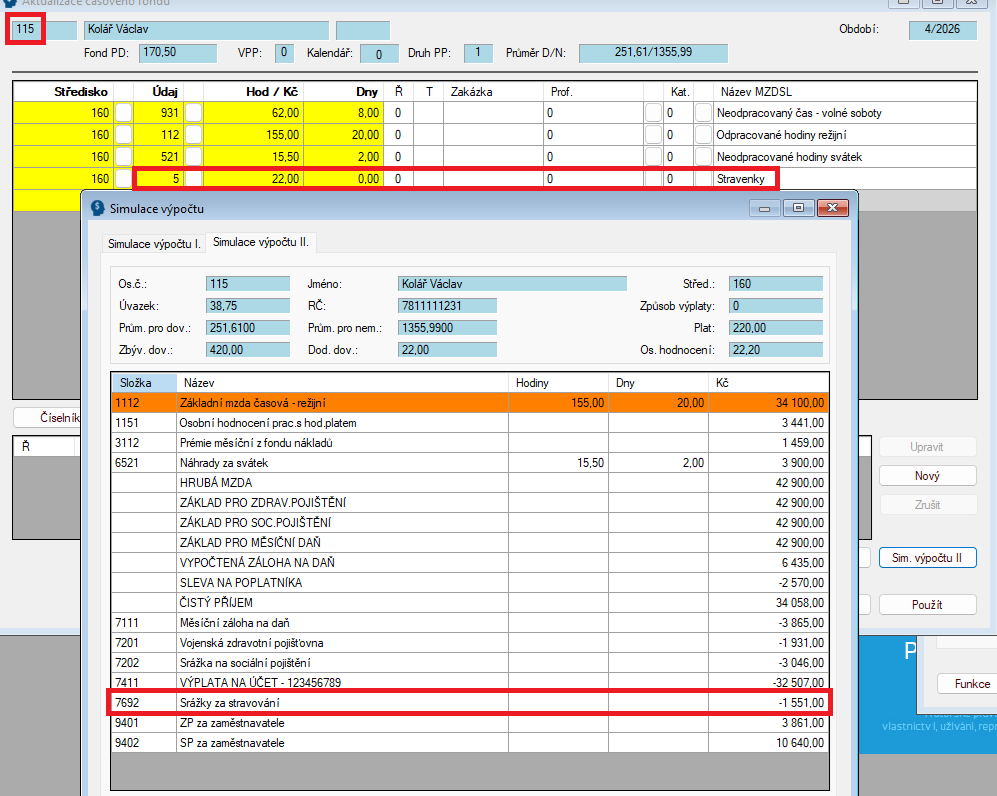

- Při zvolení formy stravování „Stravenky“ program vytvoří dvě nebo tři mzdové složky:

- 7692 – Srážka za stravování (podíl hrazený zaměstnancem), zobrazuje se na výplatní pásce a mzdovém listu,

- 9692 – Příspěvek zaměstnavatele na stravování (podíl hrazený zaměstnavatelem), zobrazuje se pouze na mzdovém listu.

- příp. 5407 – Dodanění příspěvku na stravné (pokud částka překročí zákonný limit), zobrazuje se na výplatní pásce a mzdovém listu.

- Při zvolení formy stravování „Nepeněžní příspěvek“ program vytvoří jednu nebo dvě mzdové složky:

- 9692 – Příspěvek zaměstnavatele na stravování (podíl hrazený zaměstnavatelem), zobrazuje se na výplatní pásce a mzdovém listu.

- příp. 5407 – Dodanění příspěvku na stravné (pokud částka překročí zákonný limit), zobrazuje se na výplatní pásce a mzdovém listu.

Příklady

Firma poskytuje jako formu stravování STRAVENKY do limitu

Funkce 2-7-1 bude nastavena následovně

Časový fond a simulace výpočtu

Firma poskytuje jako formu stravování STRAVENKY nad limit

Funkce 2-7-1 bude nastavena následovně

Časový fond a simulace výpočtu

Firma poskytuje jako formu stravování STRAVENKOVÝ PAUŠÁL do limitu

Funkce 2-7-1 bude nastavena následovně

Časový fond a simulace výpočtu

Firma poskytuje jako formu stravování STRAVENKOVÝ PAUŠÁL nad limit

Funkce 2-7-1 bude nastavena následovně

Časový fond a simulace výpočtu

Firma poskytuje jako formu stravování NEPENĚŽNÍ PŘÍSPĚVEK do limitu

Funkce 2-7-1 bude nastavena následovně

Časový fond a simulace výpočtu

Firma poskytuje jako formu stravování NEPENĚŽNÍ PŘÍSPĚVEK nad limit

Funkce 2-7-1 bude nastavena následovně

Časový fond a simulace výpočtu

Firma poskytuje STRAVENKY a STRAVENKOVÝ PAUŠÁL do limitu

Funkce 2-7-1 bude nastavena následovně

Karta zaměstnance u dvou zaměstnanců s rozdílným zadáním formy stravování

Časový fond u dvou zaměstnanců s rozdílným zadáním formy stravování