Zaměstnanec učeň: Učni – zadávání učňů

Všeobecně k učňům

- Minimální výše měsíční odměny pro stanovenou týdenní pracovní dobu 40 hodin je 30% minimální mzdy.

- Odměna učně je osvobozena od daně i od zdravotního pojištění.

- Produktivní činnost a odměna za ni nezakládá pracovní poměr a poskytnutí odměny není podmíněno smlouvu se žákem ani nástupem do pracovního poměru k firmě. Jedinou podmínkou je smlouva mezi školou a firmou.

- Vazba na účetnictví: doporučuje se účtovat na podrozvahových účtech, aby se daly vyčíslit náklady na žáka.

- Odpovědnost za škodu: odpovědnost jde za firmou, nikoliv školou. Proto by firma na to měla myslet a doplnit pojistku o rozšíření na žáky.

- Nezahrnuje se do evidenčního počtu zaměstnanců.

- Přes prázdniny musí dojít k podepsání smlouvy DPP či DPČ, protože v letních měsících nejde uplatnit smlouvu se školou. V případě, že budete otevírat dohodu, otevřete jako druhý pracovní poměr.

Učni a vstup do JMHZ

Příjmy žáků a studentů z praktického výcviku – odměňování studentů na praxi (§ 6 odst. 9 písm. k) zákona o daních z příjmů) se od 1. 4. 2026 v rámci JMHZ neregistrují (neevidují). Nezasílá se REGZEC ani JMHZ.

V případě, že je však studentovi poskytnut příjem, který je zdanitelným příjmem ze závislé činnosti plynoucím v souvislosti s budoucím výkonem závislé činnosti, považuje se z pohledu zákona o daních z příjmů za zaměstnance. Pro účely JMHZ musí být taková osoba evidována (registrována) jako zaměstnanec.

Nově se na ČSSZ eviduje nestandardně pod kódem druhu činnosti „13 – osoby s příjmem ze závislé činnosti vyplácené plátcem, u kterého není závislá činnost vykonávána“.

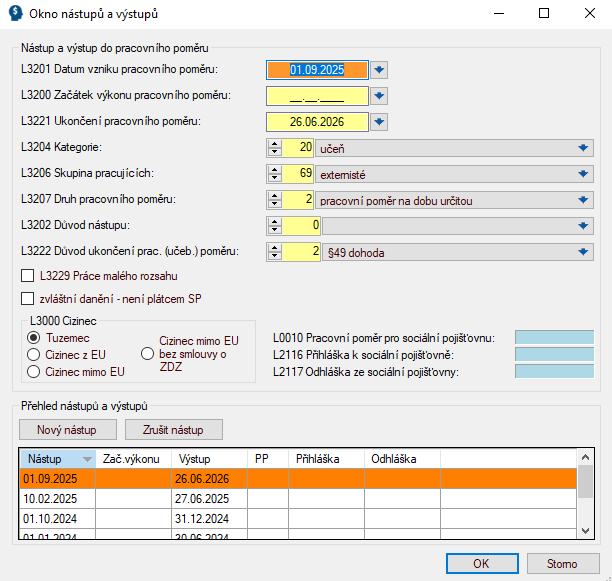

Pokud chcete takového učně přihlásit na ČSSZ, ve funkci Pers 4-2-2 „Přehled kódů pro SP“ zadejte do údaje L0010 „Pracovní poměr pro sociální pojišťovnu“ hodnotu 13. Následně se zaměstnanec učeň zobrazí ve funkci Pers 4-2-1.

Pokud učně ponecháte vedeného pod kódem druhu činnosti „13“ i v měsících, ve kterých neobdrží žádný zdanitelný příjem do mzdy, bude v měsíčním hlášení JMHZ vykázán s nulovou hodnotou. Pokud jej naopak z kódu druhu činnosti „13“ odhlásíte z důvodu, že v daném měsíci žádný zdanitelný příjem neobdrží, do měsíčního hlášení JMHZ nevstoupí.

Nastavení učně v programu Nugget

Karta zaměstnance

Ve funkci Mzdy 2-1-1 „Doplnění nebo oprava věty“ vyplňte následující údaje:

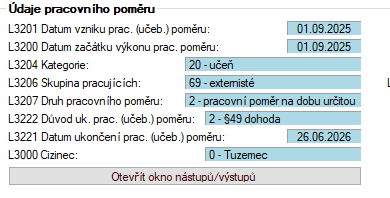

- Na záložce „Základní údaje“: údaj L3204 „Kategorie“ – 20 „učeň“ až 24 „učni v xx. roce učení“

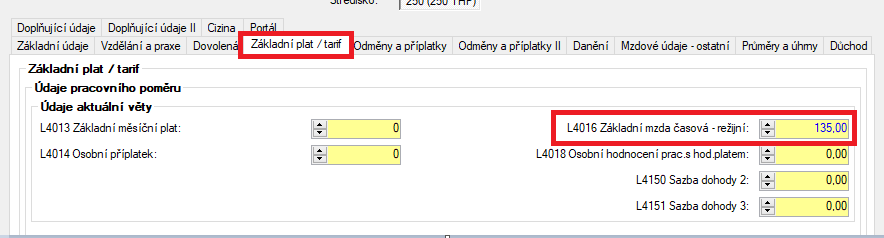

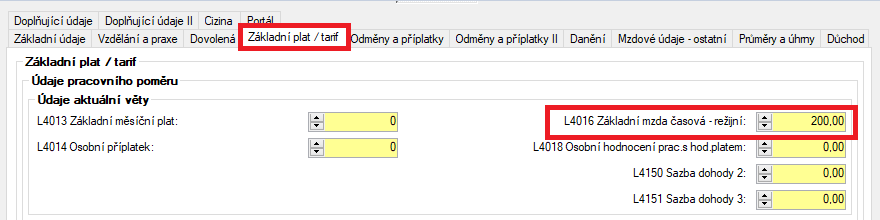

- Na záložce „Základní plat / tarif“: údaj L4016 hodinovou mzdu

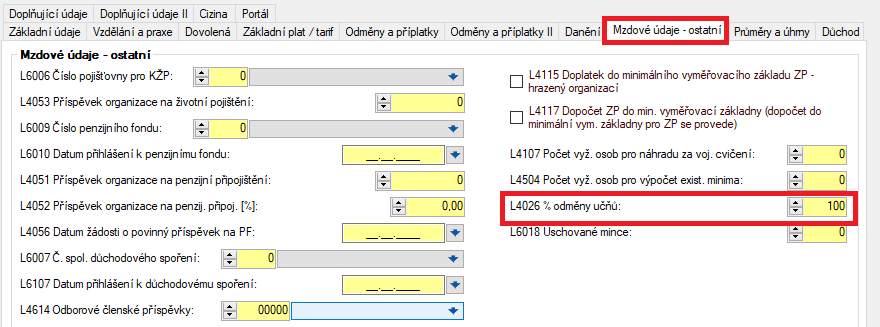

- Na záložce „Mzdové údaje – ostatní“:

- údaj L4026 „% odměny učňů“ – nastavte procenta pro odměnu

- Nastavení procent má vliv na výši mzdové složky 5111 „Odměna učňů za produktivní práci“

- V případě, že vyplácíte celou částku, zadejte 100 %.

- vypněte údaj L4113 „Generování časového fondu“ pro generování časového fondu, pokud jste zvyklí generovat časový fond hromadně (pomocí funkce mzdy 2-3-4)

- vypněte údaj L4117 „Dopočet ZP do min. vyměřovací základny“ – souvisí s bodem 4 (údaj L3240) a kombinace pracovních poměrů (např. zavřený PP = 0 = DPP, otevřený PP = 1 = učeň).

- údaj L4026 „% odměny učňů“ – nastavte procenta pro odměnu

- Na záložce „Danění“ označte údaj L3240 „Žáci a studenti“ hodnotu č. 2 = „Zaměstnanec je žák nebo student neuplatňující daňový odpočet“. A to zejména, pokud máte kombinaci pracovních poměrů.

Číselník mzdových složek

- Ve funkci Mzdy 2-4-1 „Mzdové složky – uživatelské názvy“ otevřete mzdové složky: 112/1112, 5111 a 7696 a upravte názvy těchto složek:

- Ve funkci Mzdy 2-4-2 „Mzdové složky – atributy“ nakontujte strany MD a D.

- doporučuje se kontovat pouze mzdová složka 5111

- u mzdové složky 1112 můžete zrušit vstup do hrubé mzdy právě v této funkci vypnutím (zrušíte zakliknutí) příslušného údaje, zásadně však neměňte započitatelnost u složky 1112 pro SP a ZP – po vypnutí to nepočítá korektně

Zadání do časového fondu

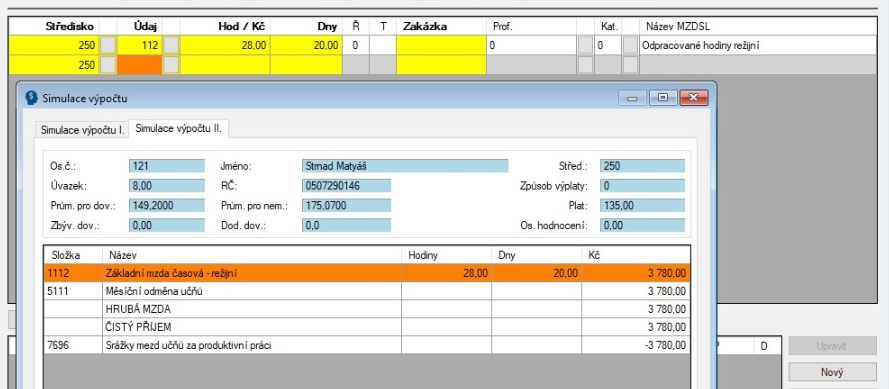

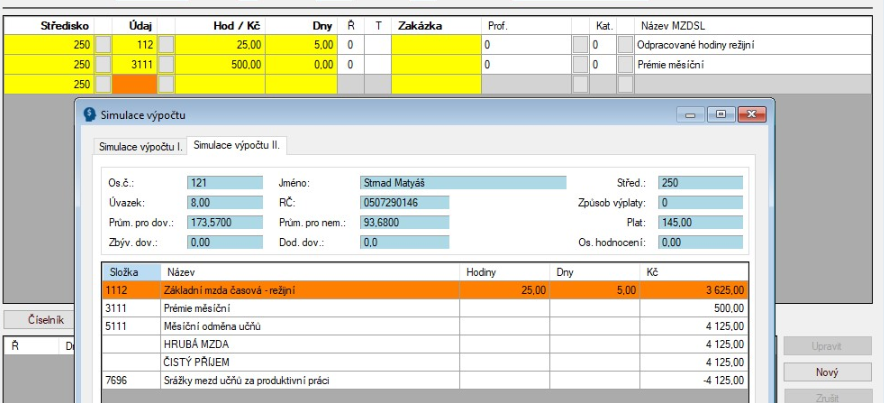

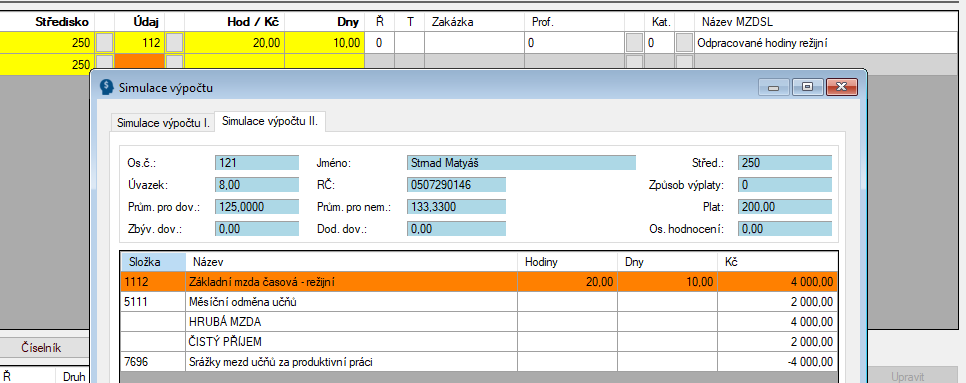

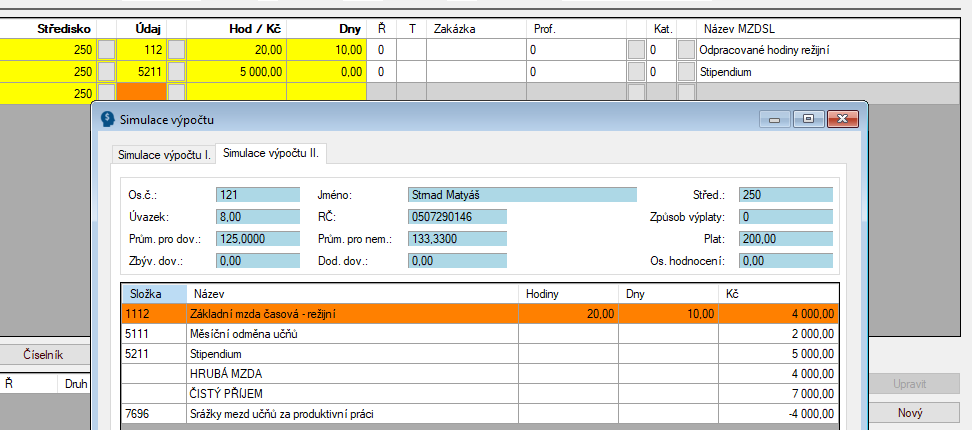

Ve funkci Mzdy 2-3-1 „Doplnění nebo oprava věty“ zapíšete do řádku časového fondu zaměstnance pouze mzdovou složku 112 a příslušný počet hodin a dnů.

Program vypočte do výplatní pásky hodinovou mzdu pod MS 1112 a zároveň odměnu pod MS 5111 podle určeného % odměny v údaji L4026. Současně se vytvoří MS 7696 „Srážky mezd učňů za produktivní práci“ se zápornou hodnotou základní mzdy (1112).

Vzorové zadání učňů

Vzorové zadání učně: 100 % odměny

Karta zaměstnance:

Časový fond:

- Odměna učně dle zadání v L4026 = 100 %

- Odměna učně a měsíční odměna:

Vzorové zadání učně: 50 % odměny

Karta zaměstnance

Časový fond

- Pouze odměna učně – dle zadání v L4026 = 50 %

- Odměna učně a Stipendium:

Motivační příspěvek

Motivační příspěvek je finanční podpora poskytovaná studentům nebo žákům na základě smlouvy s budoucím zaměstnavatelem, který si tak připravuje budoucího zaměstnance, a je do určité výše daňově uznatelná.

Výše příspěvku:

- Žák nebo student střední školy může obdržet až 5 000 Kč měsíčně.

- Student vysoké školy až 10 000 Kč měsíčně.

Daňová účinnost: Příspěvek je daňově uznatelný náklad u zaměstnavatele, pokud je poskytnut na základě smlouvy o budoucím zaměstnání po ukončení studia. Nadlimitní částky jsou daňově neuznatelné.

Pojistné: Z motivačního příspěvku se neodvádí sociální ani zdravotní pojištění, jelikož není spojen s faktickým výkonem práce.

Zdanění u studenta: Příspěvek je pro studenta zdanitelným příjmem, ale díky daňovým slevám může být efektivní zdanění nulové.

Mzdová složka pro motivační příspěvek: 5213 a 5214

Stipendium

Stipendium je finanční podpora poskytovaná studentům na pokrytí výdajů spojených se studiem, často z veřejných nebo nadačních prostředků, a obvykle je osvobozená od daně.

Daňová osvobození: Stipendia poskytovaná ze státního rozpočtu, vysokými školami, nadacemi nebo obdobnými subjekty jsou osvobozena od daně a v daňovém přiznání se neuvádějí.

Sociální a zdravotní pojištění: Stipendia nepodléhají odvodům na sociální a zdravotní pojištění, jelikož nejsou spojena s výkonem pracovní činnosti. Příjemce stipendia tedy není považován za zaměstnance pro účely pojištění.

Věkové omezení: Stipendia nejsou omezena věkem a mohou být poskytována i studentům nad 26 let, například v rámci doktorského studijního programu.

Mzdové složky pro stipendium: 5211 a 5212