Zaměstnanec: Nepeněžní benefity

Zaměstnanecké benefity jsou důležitým firemním nástrojem, který se využívá pro motivaci a spokojenost zaměstnanců. Pokud se zaměstnavatel rozhodne poskytnout zaměstnancům peněžitý či nepeněžitý benefit, měl by také stanovit jasné podmínky, za jakých na ně vznikne zaměstnanci nárok.

U každého benefitu se posuzuje, zda jde o daňově uznatelný náklad zaměstnavatele, zdanitelný příjem zaměstnance, a zda vstupuje do vyměřovacího základu pro odvod pojistného.

Mezi nejběžnější finanční benefity patří příspěvek na kulturu, sport, dovolenou, dopravu, vzdělávací kurzy nebo bonus k životnímu či firemnímu výročí, které jsou poskytnuty již ze zdaněného zisku zaměstnavatele. Zaměstnavatel zaměstnanci poskytne určitý finanční obnos (vznikne-li zaměstnanci na něj nárok) a následně záleží čistě na zaměstnanci, na co obdržené peníze použije.

Peněžitý benefit

Peněžní benefity zahrnují finanční obnosy poskytované zaměstnancům bez určení konkrétního účelu, jako je příspěvek na kulturu, sport nebo dovolenou. Tyto benefity navyšují zdanitelný příjem zaměstnance, podléhají zákonným odvodům a mohou být považovány za daňově uznatelný náklad, pokud jsou zahrnuty ve vnitřních předpisech zaměstnavatele. Přestože mohou být pro zaměstnavatele finančně náročnější, zaměstnanci je často oceňují díky možnosti zvýšení svého příjmu nad rámec běžné mzdy.

Nepeněžní benefit

Nepeněžní benefity zahrnují konkrétní věci, služby nebo poukazy, které mají jasně stanovený účel využití, například vstupenky, rekreace, zdravotnické služby či flexibilní pracovní dobu. Od 1. 1. 2024 přinesl konsolidační balíček změny v jejich zdanění: zdravotní a volnočasové benefity jsou nově osvobozeny od daně pouze do výše poloviny průměrné mzdy (pro rok 2024 je to 21 983,50 Kč). Benefity nad tento limit podléhají zdanění a odvodům. Daňová uznatelnost na straně zaměstnavatele závisí na překročení limitu a na úpravě podmínek ve vnitřních předpisech, kolektivní smlouvě nebo individuální dohodě.

Od roku 2025 se stávající volnočasové benefity nově rozdělí na dvě skupiny: volnočasové aktivity a zdravotní benefity. Každá z těchto skupin bude mít vlastní limit osvobození od daně – volnočasové aktivity do 23 278,50 Kč (polovina průměrné mzdy) a zdravotní benefity do 46 557 Kč (roční výše průměrné mzdy). Toto rozdělení umožní zaměstnavatelům poskytnout zaměstnancům více benefitů v rámci osvobození, a to až do celkové výše 69 835,50 Kč ročně.

Pro rok 2026 je limit osvobození od daně následující:

- volnočasové benefity do 24 483,50 Kč (polovina průměrné mzdy),

- zdravotní benefity do 48 967,- Kč (roční výše průměrné mzdy).

Benefity v Nuggetu

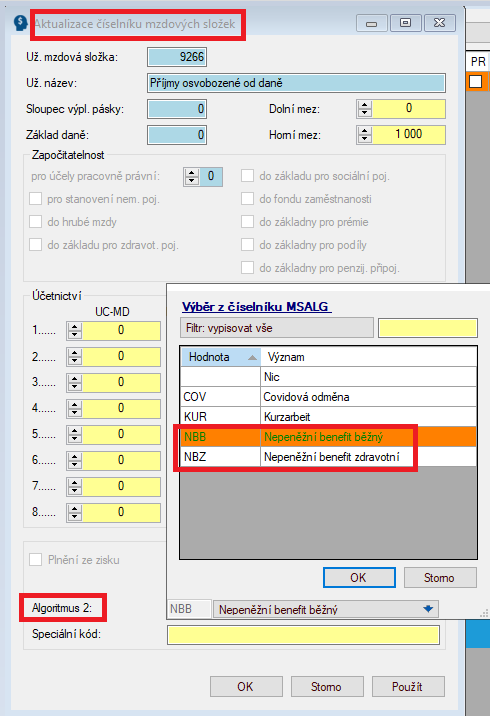

Dosud se do zákonné výše nepeněžních benefitů načítaly mzdové složky 9266 – 9275 Příjmy osvobozené od daně. Nyní si můžete sami určit libovolnou mzdovou složku (započitatelnost, do čeho vstupuje/nevstupuje je na uživateli) a pomocí konkrétního nastavení rozhodnout, zda jde o běžný nebo zdravotní nepeněžní benefit.

Pro nastavení benefitu přejděte do funkce Mzdy 2-4-2 Mzdové složky – atributy. Ve spodní části okna najdete údaj „Algoritmus 2“, kde si můžete vybrat:

- NBB = Nepeněžní benefit běžný

- NBZ = Nepeněžní benefit zdravotní

Tím zajistíte správné zařazení mzdové složky k odpovídajícímu typu benefitu a dodržení zákonného limitu.

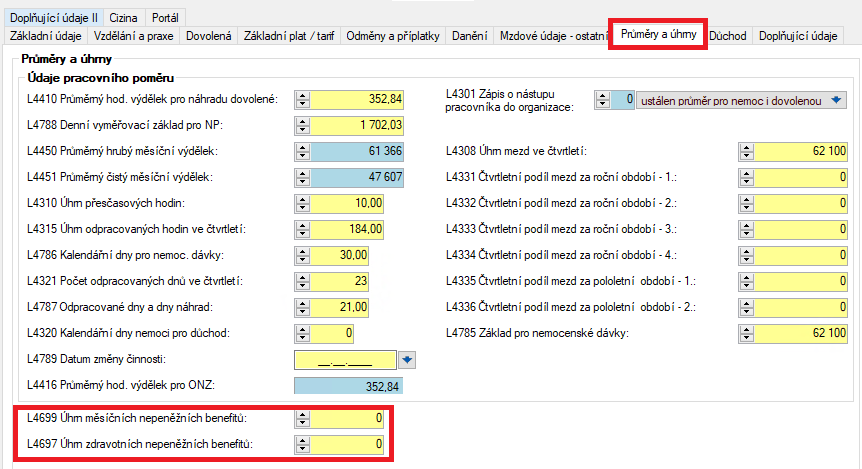

Celkovou výši těchto benefitů můžete sledovat přímo na kartě zaměstnance, a to na záložce „Průměry a úhrny“, údaje:

- L4699 „Úhrn měsíčních nepeněžních benefitů“

- L4697 „Úhrn zdravotních nepeněžních benefitů“

Zobrazení na výplatní pásce

Mzdová složka 9274 a 9275 se zobrazí na výplatní pásce.