Zaměstnanec: Doplatky do minima (zdravotní pojištění)

Platba na zdravotní pojištění je pro každého občana České republiky povinná. Za zaměstnance tuto částku odvádí zaměstnavatel z jejich mzdy, OSVČ si hradí pojištění samy měsíčními zálohami a za některé občany platí zdravotní pojištění stát.

Ti zaměstnanci, kteří si v daném měsíci nevydělají alespoň výši minimální mzdy, musejí doplatit povinné zdravotní pojištění do minima.

Doplatek na zdravotní pojištění musí provádět zaměstnanci, kteří nedosahují úrovně minimální mzdy. Např. při částečných úvazcích, zaměstnanci čerpající neplacené volno a nedosáhnou v daném měsíci výše minimální mzdy.

Také se s doplatkem na zdravotní pojištění mohou setkat zaměstnanci pracující na dohody (DPP, DPČ) a vydělají si nad zákonné limity, ale nedosáhnou výše minimální mzdy.

Tzn. že aby zaměstnanec nemusel doplácet na zdravotní pojištění, jeho příjem musí dosahovat alespoň minimální mzdy (v roce 2023 17 300,-).

Částku doplatku na zdravotním pojištění srazí zaměstnavatel z hrubé mzdy zaměstnance.

Pokud má zaměstnanec více pracovních úvazků u různých zaměstnavatelů, zaměstnanec si zvolí zaměstnavatele, u kterého doplatek odvede. Zároveň požádá doplácejícího zaměstnavatele o potvrzení, že je za něj hrazeno zdravotní pojištění. Toto potvrzení pak předá ostatním zaměstnavatelům.

Jediný případ, kdy za zaměstnance hradí doplatek do zdravotního minima zaměstnavatel je ten, kdy by zaměstnanec nevydělal výši minimální mzdy kvůli překážkám na straně zaměstnavatele.

Nastavení v Nuggetu

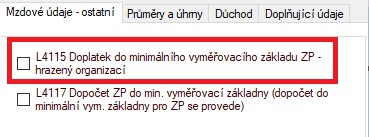

Na kartě zaměstnance (funkce Mzdy 2-1-1) na záložce Mzdové údaje – ostatní, najdete dva údaje (L4115 a L4117), které se týkají doplatků na ZP. Jak je to s těmito údaji a kdy daný check box označit a kdy neoznačit?

Vysvětlení údajů

L4115 Doplatek do minimálního vyměřovacího základu ZP – hrazený organizací

- označením/neoznačením tohoto check boxu ovlivníte případný dopočet zdravotního pojištění zaměstnance do minimálního vyměřovacího základu, které je hrazené organizací dle Zákoníku práce 2023 – § 207 – § 210 – Překážky v práci na straně zaměstnavatele

- pokud check box označíte – dopočet do minimální vyměřovací základny pro ZP se provede (hodnota 1)

- pokud check box neoznačíte – dopočet do minimální vyměřovací základny pro ZP se neprovede (hodnota 0)

- poznámka:

- dle odst. 10 Zákona č. 592/1992 Sb.:

- Pokud je vyměřovací základ zaměstnance nižší než minimální vyměřovací základ, je zaměstnanec povinen doplatit zdravotní pojišťovně prostřednictvím svého zaměstnavatele pojistné ve výši 13,5 % z rozdílu těchto základů.

- např. když si vezme zaměstnanec neplacené volno a dojde k doplatku do minima na ZP, tento doplatek hradí celý zaměstnanec, nikoliv zaměstnavatel, jak tomu bývávalo dříve

- zaměstnavatel tedy hradí zdravotní pojistné za zaměstnance pouze v případech překážek ze strany zaměstnavatele (v Nuggetu však musíte použít správné mzdové složky, a to 570 až 573; a dále 575 až 578)

- Pokud je vyměřovací základ zaměstnance nižší než minimální vyměřovací základ, je zaměstnanec povinen doplatit zdravotní pojišťovně prostřednictvím svého zaměstnavatele pojistné ve výši 13,5 % z rozdílu těchto základů.

- dle odst. 10 Zákona č. 592/1992 Sb.:

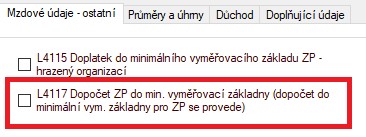

L4117 Dopočet ZP do min. vyměřovací základny (dopočet do minimální vym.základy pro ZP se provede)

- tímto check boxem určíte, zdali zaměstnanci doplatíte zdravotní pojištění do minimálního vyměřovacího základu podle ustanovení §3 zákona 592/1992 Sb.

- pokud check box označíte – doplatek do minimálního vyměřovacího základu provedete (hodnota 1)

- po výpočtu všech zaměstnanců (funkce Mzdy 6-1) obdržíte v Protokolu informaci, že „Vyměřovací základ odvodu ZP byl dopočten do min.hodnoty“

- pokud check box neoznačíte – doplatek do minimálního vyměřovacího základu neprovedete (hodnota 0)

- po výpočtu všech zaměstnanců (funkce Mzdy 6-1) obdržíte v Protokolu informaci, že „Vyměřovací základ odvodu ZP je menší než minimální“

- pokud check box označíte – doplatek do minimálního vyměřovacího základu provedete (hodnota 1)

Z praxe, kdy označit/neoznačit údaje L4115 a L4117

Příklad č. 1

Překážka na straně zaměstnavatele dle §207 až §209, které jsou zadány mzdovými složkami 570 až 573; a dále 575 až 578 a zároveň v daném měsíci zaměstnanec čerpá neplacené volno.

- L4115 – check box označíme

- L4117 – check box označíme

- pokud oba údaje L4115 a L4117 budou označeny (tedy bude hodnota 1), program v daném měsíci rozdělí dopočet do minimálního vyměřovacího základu 13,5 % na doplatek zaměstnavatele a zaměstnance

- Upozornění: Jiné mzdové složky použité pro náhrady na straně zaměstnavatele neprovedou rozdělení doplatku do minimálního vyměřovacího základu.

- Kontrola:

- kontrolu rozdělení lze ověřit ve funkci Mzdy 8-9-1 LZ381 Zdravotní pojistné

- úhrada organizace je ukládána na mzdovém listě zaměstnance pod mzdovou složkou 9201 ZP za neplacené zdravotní volno.

Příklad č. 2

Zaměstnanec je celý měsíc na překážkách na zaměstnavatele dle §207 až §209, které jsou zadány mzdovými složkami 570 až 573; a dále 575 až 578. Dopočet do minimálního vyměřovacího základu ZP hradí organizace.

L4115 – check box označíme

L4117 – check box neoznačíme

Příklad č. 3

Zaměstnanec u vás pracuje na základě dohody o provedení práce a má více zaměstnavatelů.

a) Dodal potvrzení od jiného zaměstnavatele, že za něho hradí minimální vyměřovací základ do ZP

L4115 – check box neoznačíme

L4117 – check box neoznačíme

b) Potvrzení od jiného zaměstnavatele nedodal, proto do minimálního vyměřovacího základu budete v případě potřeby hradit vy

L4115 – check box neoznačíme

L4117 – check box označíme

Příklad č. 4

Zaměstnanec na hlavní pracovní poměr, který je u vás roky, měl označený údaj L4117 a nyní dodal podklad, že je ve starobním důchodu, ale nadále u vás bude pracovat.

L4115 – check box neoznačíme

L4117 – check box neoznačíme (stal se státním pojištěncem, proto není potřeba doplácet v případě potřeby do minima na ZP)

Ustanovení §3 zákona 592/1992 Sb.

(8) Minimální vyměřovací základ neplatí pro osobu:

…

a) s těžkým tělesným, smyslovým nebo mentálním postižením, která je držitelem průkazu ZTP nebo ZTP/P podle zvláštního právního předpisu);

b) která dosáhla věku potřebného pro nárok na starobní důchod, avšak nesplňuje další podmínky pro jeho přiznání;

c) která celodenně osobně a řádně pečuje alespoň o jedno dítě do sedmi let věku nebo nejméně o dvě děti do 15 let věku. Podmínka celodenní péče se považuje za splněnou, je-li dítě předškolního věku umístěno v jeslích (mateřské škole), popřípadě v obdobném zařízení na dobu, která nepřevyšuje čtyři hodiny denně, a jde-li o dítě plnící povinnou školní docházku, po dobu návštěvy školy, s výjimkou umístění v zařízení s týdenním či celoročním pobytem. Za takovou osobu se považuje vždy pouze jedna osoba, a to buď otec nebo matka dítěte, nebo osoba, která převzala dítě do trvalé péče nahrazující péči rodičů;

d) která současně vedle zaměstnání vykonává samostatnou výdělečnou činnost a odvádí zálohy na pojistné vypočtené alespoň z minimálního vyměřovacího základu stanoveného pro osoby samostatně výdělečně činné,

e) za kterou je plátcem pojistného stát,

f) která je pouze příjemcem odměny pěstouna,

pokud tyto skutečnosti trvají po celé rozhodné období. Vyměřovacím základem u těchto zaměstnanců je jejich skutečný příjem.

…

(10) Pokud je vyměřovací základ zaměstnance nižší než minimální vyměřovací základ, je zaměstnanec povinen doplatit zdravotní pojišťovně prostřednictvím svého zaměstnavatele pojistné ve výši 13,5 % z rozdílu těchto základů. Má-li zaměstnanec více zaměstnavatelů, je povinen doplatit pojistné podle předchozí věty prostřednictvím toho zaměstnavatele, kterého si zvolí, a to vždy současně s odvodem pojistného v následujícím kalendářním měsíci. Pokud je vyměřovací základ nižší z důvodů překážek na straně organizace,16) je tento rozdíl povinen doplatit zaměstnavatel.

… celé znění zákona např. zde