Zaměstnanec: Navýšení SP za organizaci

Poplatníky pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti jsou zaměstnavatelé, zaměstnanci, osoby samostatně výdělečně činné, zahraniční zaměstnanci a osoby dobrovolně účastné důchodového pojištění.

Výše pojistného se stanoví procentní sazbou z vyměřovacího základu zjištěného za rozhodné období. Sazby pojistného na sociální zabezpečení od 1. 1. 2025 činí:

- u zaměstnavatelů

- 24,8 % z vyměřovacího základu, který odpovídá úhrnu vyměřovacích základů jeho zaměstnanců, kteří nevykonávají činnost v rizikovém zaměstnání nebo činnost zdravotnického záchranáře nebo člena jednotky hasičského záchranného sboru podniku, z toho 2,1 % na nemocenské pojištění, 21,5 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti,

- 28,8 % z vyměřovacího základu, který odpovídá úhrnu vyměřovacích základů jeho zaměstnanců, kteří vykonávají práce zdravotnického záchranáře nebo člena jednotky hasičského záchranného sboru podniku, z toho 2,1 % na nemocenské pojištění, 24,5 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti (dochází k postupnému navyšování sazby, které bude završeno rokem 2026, od kterého bude činit 29,8 %),

- 26,8 % z vyměřovacího základu, který odpovídá úhrnu vyměřovacích základů jeho zaměstnanců, kteří vykonávají činnost v rizikovém zaměstnání, z toho z toho 2,1 % na nemocenské pojištění, 23,5 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti (dochází k postupnému navyšování – v roce 2026 bude sazba činit 27,8 %, v roce 2027 pak 28,8 % a počínaje rokem 2028 bude činit 29,8 %),

- u zaměstnanců činí 7,1 % z vyměřovacího základu, z toho 0,6 % na nemocenské pojištění a 6,5 % na důchodové pojištění,

- u osob samostatně výdělečně činných (OSVČ)

- 29,2 % z vyměřovacího základu, z toho 28 % na důchodové pojištění a 1,2 % na státní politiku zaměstnanosti,

- 2,7 % z vyměřovacího základu, jde-li o OSVČ účastnou nemocenského pojištění,

- u osob dobrovolně účastných důchodového pojištění 28 %,

- u zahraničních zaměstnanců, kteří se dobrovolně přihlásí k účasti na nemocenském pojištění, 2,7 % z vyměřovacího základu.

Jak evidovat v Nuggetu zaměstnance se zvýšeným odvodem

Pro různou výši odvodu na SP se musí rozlišovat dvě skupiny zaměstnanců:

- Zdravotní záchranáři nebo členové jednoty hasičského záchranného sboru podniku

- Zaměstnanci vykonávající činnost v rizikovém zaměstnání

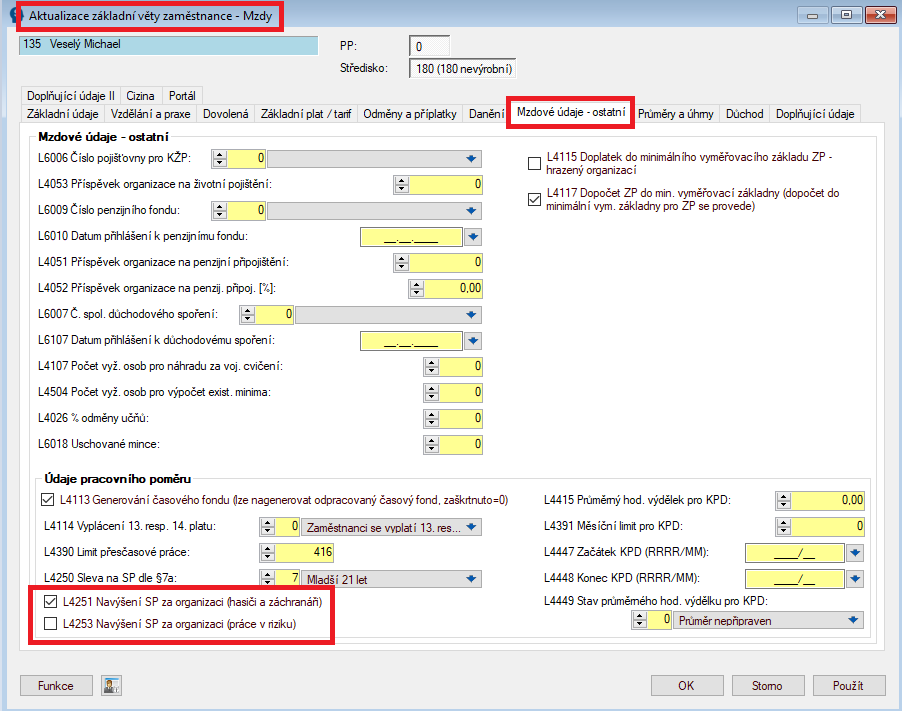

Pro oba typy zaměstnanců vznikly nové údaje v kartě zaměstnance v modulu Mzdy. Jde o údaje L4251 a L4253.

1. Zdravotní záchranáři nebo členové jednoty hasičského záchranného sboru podniku

a) Nastavení zaměstnance

- Na záložce „Základní údaje“ údaj v okně „Otevřít okno nástupů/výstupů“ L3206 = 81 „Hasič, zdr.záchranář (pro účel navýšení SP org.)

- Na záložce „Mzdové údaje – ostatní“ označte údaj L4251 „Navýšení SP za organizaci (hasiči a záchranáři)“

b) Odvod na sociální pojištění

- Odvod pro tuto skupinu zaměstnanců činí 28,8 % z vyměřovacího základu za rozhodné období.

2. Zaměstnanci vykonávající činnost v rizikovém zaměstnání

a) Nastavení zaměstnance

- Na záložce „Mzdové údaje – ostatní“ označte údaj L4253 Navýšení SP za organizaci (práce v riziku).

b) Nastavení mzdových složek

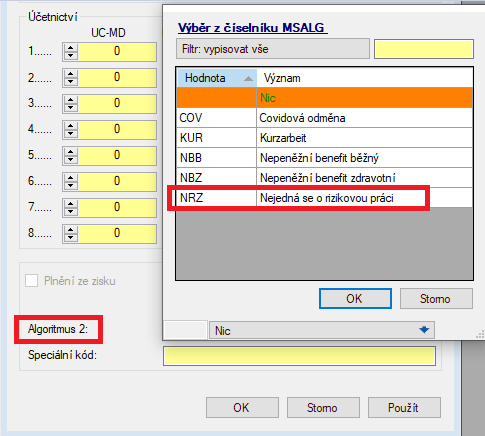

- V případě, kdy zaměstnanec pracuje část směny v riziku a část směny nespadá do kategorie práce v riziku, je potřeba vykázat čas, který nespadá do rizikové práce samostatnou mzdovou složkou. Pro toto nastavení vznikl nový parametr „NRZ – Nejedná se o rizikovou práci“.

- Mzdová účetní určí, pod jakou mzdovou složkou bude tuto „nerizikovou práci“ u zaměstnance s nastaveným rizikem vykazovat.

- Novou mzdovou složku můžete aktivovat ve funkci M-2-4-1 Mzdové složky – uživatelské názvy, kde je možné mzdovou složku přejmenovat. Vyberete mzdovou složku, která se vztahuje k odpracované době, tj. z intervalu 100-399 pro hodinové mzdové složky a 1000-1999 pro korunové mzdové složky.

- Danou mzdovou složku upravíte ve funkci M-2-4-2 Mzdové složky – atributy. Ve spodní části okna, vyberete v „Algoritmus 2“ položku: „NRZ – Nejedná se o rizikovou práci“ (upravujte pouze hodinovou mzdovou složku).

- Mzdová účetní určí, pod jakou mzdovou složkou bude tuto „nerizikovou práci“ u zaměstnance s nastaveným rizikem vykazovat.

c) Časový fond

- Do časového fondu budete vykazovat hodiny, které nespadají do kategorie riziková práce touto mzdovou složkou. Program ve výpočtu rozdělí vyměřovací základ dle vykázaných hodin v riziku a bez rizika a vypočte správnou výši odvodu za organizaci. Mzdové složky náhrad, tj. interval 500-599, se do vyměřovacího základu bez rizika započítávají automaticky.

d) Odvod na sociální pojištění

- Odvod pro tuto skupinu zaměstnanců činí 26,8 % z vyměřovacího základu za rozhodné období.

Způsoby zadání do časového fondu

- Zaměstnanec pracuje všechen svůj čas v riziku

- Mzdová účetní označí parametr L4253 „Navýšení SP za organizaci (práce v riziku)“.

- Program se podívá, zda je nebo není označen parametr práce v riziku a podle toho vypočte odvod SP za organizaci.

- V časovém fondu bude mzdová složka vykazující odpracovanou dobu u všech zaměstnanců stejná. Ve výpočtu program rozdělí na vyměřovací základ zaměstnanců s označeným parametrem práce v riziku a u nich vypočte odvod SP za organizaci ve výši 26,8 %, u ostatních zaměstnanců bez označení parametru vypočte odvod SP ve standardní výši 24,8 %.

- Zaměstnanec pracuje část směny v riziku a část směny bez rizika

- Mzdová účetní označí parametr L4253 „Navýšení SP za organizaci (práce v riziku)“.

- Čas, který zaměstnanec odpracuje bez rizika, se vykáže separátní mzdovou složkou, kterou si pro tento případ mzdová účetní předem nastavila.

Sestavy

- Mzdové statistiky

- Pro vykazování hodin na riziku a mimo riziko můžete vytvořit mzdovou statistiku na mzdové složky, které pro tyto účely používáte.

- Funkce Mzdy 2-7-3 „LS722 parametry pro LZ722“ nebo Mzdy 2-7-4 „LS723 parametry pro LZ723“. A generování sestav ve funkci Mzdy 11-3-2 až 5.

- Query

- Kdo má či nemá označené údaje L4251 a L4253 můžete zjistit pomocí uživatelských query.

- Funkce Mzdy 12-4 „Uživatelské query“, vznikly nové údaje:

- L4772H – vyměřovací základ na SP pro hasiče (pouze přejmenování původního L477281)

- L4772R – vyměřovací základ na SP pro zaměstnance pracující v riziku

- L4772S – vyměřovací základ pro SP nenavýšený

- Přehled o výši pojistného na sociální pojištění

- Zaměstnanci pracující v riziku jsou vyznačeni příznakem „R“.

- Funkce Mzdy 8-9-2 „LZ382 sociální pojistné“.

- Přehled o výši pojistného PVPOJ

- Přehled o výši pojistného zohledňuje navýšení na SP.

- Funkce Mzdy 8-9-5 „LZ351 sociální pojistné – přehled“ a funkce Mzdy 11-12 „PVPOJ“.