Kde mohu změnit variabilní symbol (VS) pro Sociální pojišťovnu?

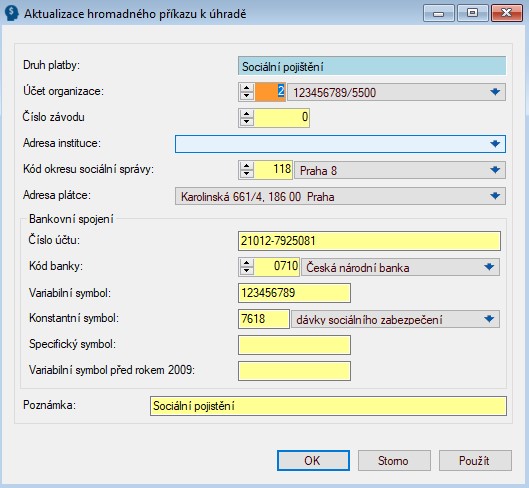

Ve funkci MZDY 2-7-6 Bankovní příkaz pro hromadné platby: druh platby – 3 sociální pojištění – údaj Variabilní symbol

Ve funkci MZDY 2-7-6 Bankovní příkaz pro hromadné platby: druh platby – 3 sociální pojištění – údaj Variabilní symbol

Název organizace má vliv na různé výstupní sestavy (např. Příloha k žádosti)

Ve funkci MZDY 2-7-5 Tiskové parametry a údaj úplný název organizace. Blíže k Tiskovým parametrům najdete zde a zde.

Ve funkci MZDY 2-7-1 Základní parametrický soubor a údaj: Název. Blíže k aktualizaci souboru parametrů najdete zde.

Ve funkci MZDY 2-7-6 Bankovní příkaz pro hromadné platby, druh platby – 3 sociální pojištění – adresy

Změna názvu knihovny není uživatelsky možná, pokud potřebujete knihovnu přejmenovat, kontaktujte hotline (kontakty najdete zde), bude nutné zaslat soubor SSOO

Pro mimořádný příkaz k úhradě postupujte podle následujícího návodu přesně jak je uvedeno za sebou:

POZOR: Tuto funkci můžete použít pouze jednou!

Pro návod s názornými obrázky najdete zde.

Na úvod se zmíníme, že tuto problematiku najdete v Zákoníku práce, konkrétně § 351 až § 354 zákona č. 262/2006 Sb.

Průměrný výdělek zjistí zaměstnavatel z hrubé mzdy nebo platu zúčtované zaměstnanci k výplatě v rozhodném období a z odpracované doby v rozhodném období. Za rozhodné období se považuje předchozí kalendářní čtvrtletí.

Způsob výpočtu pravděpodobného výdělku u zaměstnanců, kteří neodpracují 21 směn v rozhodném období, by mělo být zakotveno ve vnitřním předpisu organizace.

Pravděpodobný výdělek se zjistí z hrubé mzdy nebo platu, které zaměstnanec dosáhl od počátku rozhodného období, popřípadě z hrubé mzdy nebo platu, které by pravděpodobně dosáhl, kdyby pracoval, a to s přihlédnutím k těm mzdovým složkám mzdy či platu zaměstnance, které by běžně do své výplaty či platu obdržel.

V programu Nugget ve funkci 2-7-1 Základní parametrický soubor a na záložce Ostatní můžete zvolit způsob určení průměru pro náhrady při méně než 21 odpracovaných dnech ve čtvrtletí.

Na výběr máte ze tří možností:

Odpovědnost samotného nastavení pravděpodobného výdělku je na mzdové účetní. Program dle parametrů pouze vypočítává nebo stanovuje průměr a nasazuje ho do údaje L4410 Průměrný ho. výdělek pro náhradu dovolené, aby tento údaj nezůstal prázdný.

Nejběžnější způsob výpočtu pravděpodobného výdělku:

Poznámka:

Při přechodu z jednoho čtvrtletí do druhého a po skončení rekapitulace ve funkci 9-1 Rekapitulace – zakončení období najdete v tiskových zprávách informaci o zaměstnancích, kteří neodpracovali v tomto skončeném čtvrtletí 21 dnů. Je potřeba si tyto zaměstnance zkontrolovat a v případě potřeby ručně upravit.

Nejprve si spočítejme počet odpracovaných týdnů, poté nárok na dovolenou v hodinách.

Počet pracovních týdnů:

Odpracované hod za rok / průměrný úvazek = počet týdnů (zaokrouhluje se vždy dolů)

Počet hodin dovolené:

(počet odpracovaných týdnů / 52 tj. počet týdnů v roce) * průměrný týdenní úvazek * nárok na dovolenou v týdnech (výsledek se vždy zaokrouhluje nahoru)

Zaměstnanec pracoval na 40hodinovém úvazku na nulovém kalendáři.

Pracoval v období 1.1. – 30.4.2021 a neměl žádné nepřítomnosti.

Nárok na řádnou dovolenou je 5 týdnů.

Počet odpracovaných týdnů:

688 / 40 = 17,2 => 17

Počet hodin dovolené

(200 / 52) * 17 = 65,38 => 66 hodin

Nejprve si spočítejme průměrný týdenní úvazek, poté počet pracovních týdnů a na závěr nárok na dovolenou v hodinách.

Průměrný týdenní úvazek:

(počet kalendářních dnů * úvazek) + (počet kalendářních dnů * úvazek) / 365 (počet dnů v roce) = průměrný týdenní úvazek

Počet pracovních týdnů:

Odpracované hod za rok / průměrný úvazek = počet týdnů (zaokrouhluje se vždy dolů)

Počet hodin dovolené:

(počet odpracovaných týdnů / 52 tj. počet týdnů v roce) * průměrný týdenní úvazek * nárok na dovolenou v týdnech (výsledek se vždy zaokrouhluje nahoru)

Zaměstnanec v průběhu roku požádal o snížení pracovního úvazku ze 40 hod/týden na 24 hod/týden. Pracuje na nulovém kalendáři a jeho roční nárok na dovolenou je 5 týdnů. V kalendářním roce neměl žádnou nepřítomnost, která by ovlivnila výpočet.

40hodinový úvazek – v období 1.1. – 31.3.2021

24hodinový úvazek – v období 1.4. – 31.12.2021

Průměrný týdenní úvazek:

(90*40) + (275*24) = 3600 + 6600 = 10200 / 365 = 27,945

Počet odpracovaných týdnů:

(512 + 944) / 27,945 = 52,102 => 52

Počet hodin dovolené:

(52/52)*27,945*5 = 139,725 => 140 hodin

Dovolená prošla v roce 2021 velkou novelou a tudíž si musíme zvyknout, co všechno může ovlivnit výši dovolené pro daný rok.

Je to:

Začátek a ukončení pracovního poměru

Vynětí a návrat do evidenčního stavu

Správné nastavení kalendáře – samostatný článek pro kalendáře najdete zde

Pokud není zadaná mzda na kartě zaměstnance

Zadání údajů v Časovém fondu – samostatný článek pro aktualizaci časového fondu najdete zde

Překážky na straně zaměstnavatele (MSL 572) – není nárok vůbec, nevstupuje do údaje L4303

Neplacené volno

Opravy nemocí v hodinách a opravy odpracované doby v hodinách – samostatný článek na aktualizaci okna datumů najdete zde

Nekorektní opravy zadání v časovém fondu

Nedodržení pracovního fondu v měsíci, ale také v daném roce

Např. Zaměstnanec se zkráceným úvazkem, který odpracuje více hodin, než odpovídá jeho úvazku (bez přesčasových hodin) a tyto hodiny jsou vykázány v časovém fondu a zaplaceny, mají vliv na výpočet dovolené a alikvótní nárok vzroste. A obráceně. Pokud zaměstnanec svůj naplánovaný fond neodpracuje a nemá uvedeno, co v neodpracovaných hodinách vykonával (např. dovolená, neplacené volno, nemoc apod.), alikvótní nárok se sníží.

V minulosti se dovolená krátila po 100 neodpracovaných směnách v kalendářním roce. S přechodem na dovolenou v hodinách se již dovolená takto nekrátí, ale vypočítává se nárok podle odpracované nebo plánované pracovní doby.

Jako částečně započitatelnou dobu se považují překážky v práci:

nemoc (nevztahuje se na pracovní úraz a nemoc z povolání)

karanténa

rodičovská dovolená

neplacené volno

vazba a výkon trestu

Pokud má zaměstnanec dlouhodobou nepřítomnost, nicméně v kalendářním roce odpracuje alespoň 12násobek svého průměrného týdenního úvazku, pro výpočet dovolené se tato nepřítomnost započítá jako odpracovaná doba, maximálně však v délce odpovídající 20násobek průměrného týdenního úvazku.

V Nuggetu tuto dobu evidujeme v údaji L4303 – Částečně započitatelné doby pro dovolenou.

U 40hodinového úvazku je maximální hodnota 800.

průměrný týdenní úvazek * 12 = limit, který musí zaměstnanec odpracovat, aby se nepřítomnosti započítaly do odpracované doby

průměrný týdenní úvazek * 20 = maximální délka nepřítomností v hodinách, která se přičítá k odpracované době. (pokud zaměstnanec chybí méně, samozřejmě se přičítá méně)

mateřská dovolená

pracovní úraz a nemoc z povolání

OČR

svátky

dovolená

dodatková dovolená

čas vyplácený náhradou mzdy pro obecní zájem

výkon funkce

sportovní reprezentace

studium při zaměstnání

cvičení CO

vojenská služba

důležité osobní překážky

náhradní volno

prostoje

překážky z důvodu reorganizace

HomeOffice

rodičovská dovolená u muže, který čerpá v době, v níž ženě náleží MD

Pro odeslání platby na zahraniční bankovní účet budete potřebovat:

Poté vám půjde zadat do srážek na účet IBAN a jako kód banky zvolíte zahraniční banku dané země.

Pro správné odeslání na bankovní účet zaměstnanci je nutné vyplnit:

SWIFT adresu

ISO kód země

Poznámka: pokud budete vytvářet banku, která není v seznamu, použijte kód menší než 100. Pokud použijete vyšší číslo, uprgradem verze vám údaj zmizí, protože se banky aktualizují podle bank, které dodáváme my.

Pokud potřebujete odeslat platbu do následujících zemí, prosím, kontaktujte konzultanta: Malta, Seychely, Svatá Lucie, Rusko.

Pro další informace týkající se srážek na účet najdete v tomto článku.

Novelou č. 609/2020 Sb. byl novelizován zákon o daních z příjmů (dále jen „ZDP“). Jednou z mnoha změn bylo zrušení limitu pro čerpání daňového bonusu. Všechny slevy na dani je možné uplatit do výše vypočtené daně. Avšak daňové zvýhodnění na vyživované dítě je možné uplatnit do mínusu. A tato mínusová částka se nazývá daňovým bonusem a daňovému poplatníkovi se vyplácí jako přeplatek daně.

Podmínky pro uplatnění daňového bonusu: