Oprava chybně uplatněné slevy na SP organizace u zkráceného úvazku

6 dubna, 2023

Pokud jste v předchozím období uplatnili za zaměstnance slevu na SP organizace při zkráceném úvazku a slevu jste uplatili a ve skutečnosti neměli a také jste již odeslali přehled o platbě pojistného, je nutné SP za organizaci opravit.

Příklad

V období 02/2023 byla uplatněna sleva na SP organizace u zkráceného úvazku a oprava bude provedena v období 03/2023.

- V návratu období do 02/2023 vygenerujete opravný přehled o platbě pojistného, kde uděláte ruční korekci na správné hodnoty pomocí funkčního tlačítka „Upravit“. Zde také v seznamu zaměstnanců se slevou smažete jméno zaměstnance s chybně uplatněnou slevou a doplníte ID z dříve odeslaného přehledu (PPPZ), které uvedete jako ID storna a doplníte poznámku.

- Do časového fondu zaměstnance zadáte MS 9402 SP za zaměstnavatele s částkou uplatněné slevy. Tato částka se poté projeví (navýší se hodnota) na mzdovém listu zaměstnance v řádku SP za organizaci (vyměřovací základ pro výpočet uplatněné slevy najdete v Přehledu o platbě pojistného v seznamu zaměstnanců se slevou)

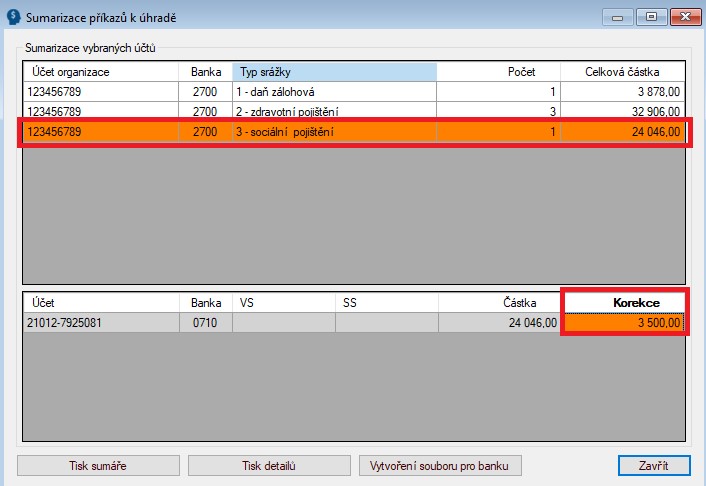

- Příkaz k úhradě ve funkci Mzdy 11-2: při tvorbě souboru do banky se provede ruční korekce, kdy do sloupečku korekce napíšete částku neoprávněně uplatněné slevy, o kterou se má platba na SP navýšit

MS 9402 neovlivní SP organizace na součtové výplatní pásce, v příkazech, převodu do účetnictví a ani v přehledu sociálního pojistného za měsíc, kdy opravu provádíte.

Blíže k PVPOJ najdete zde.